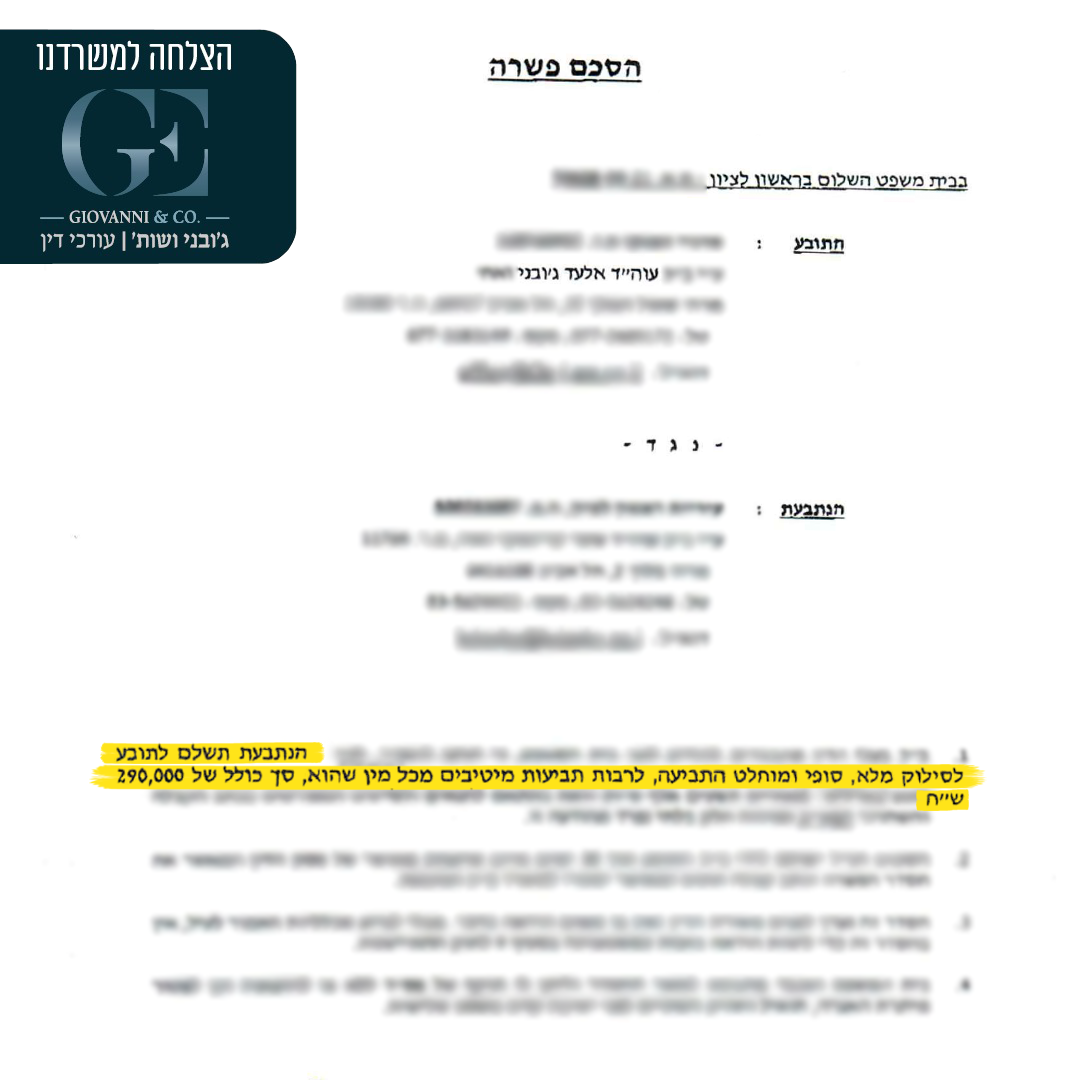

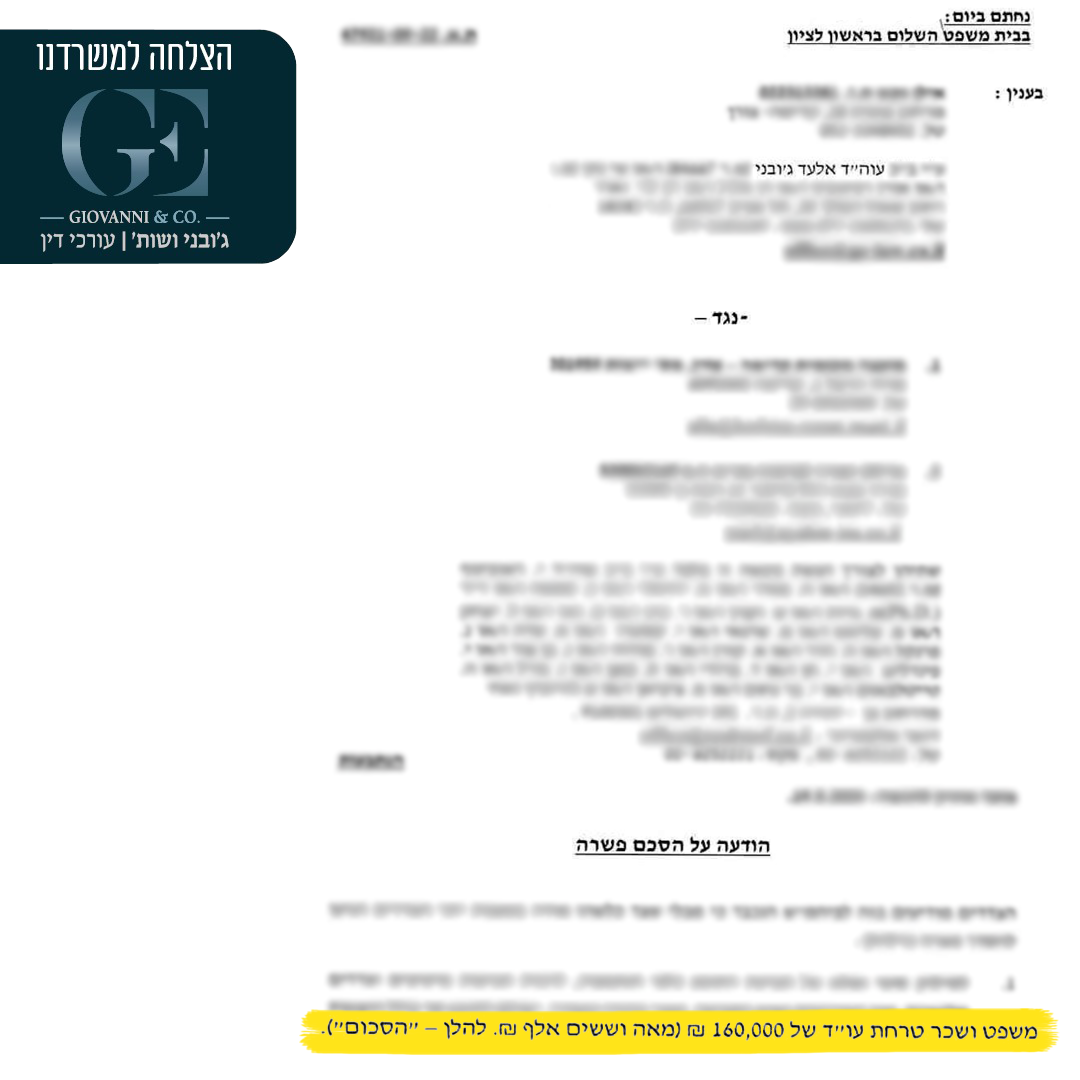

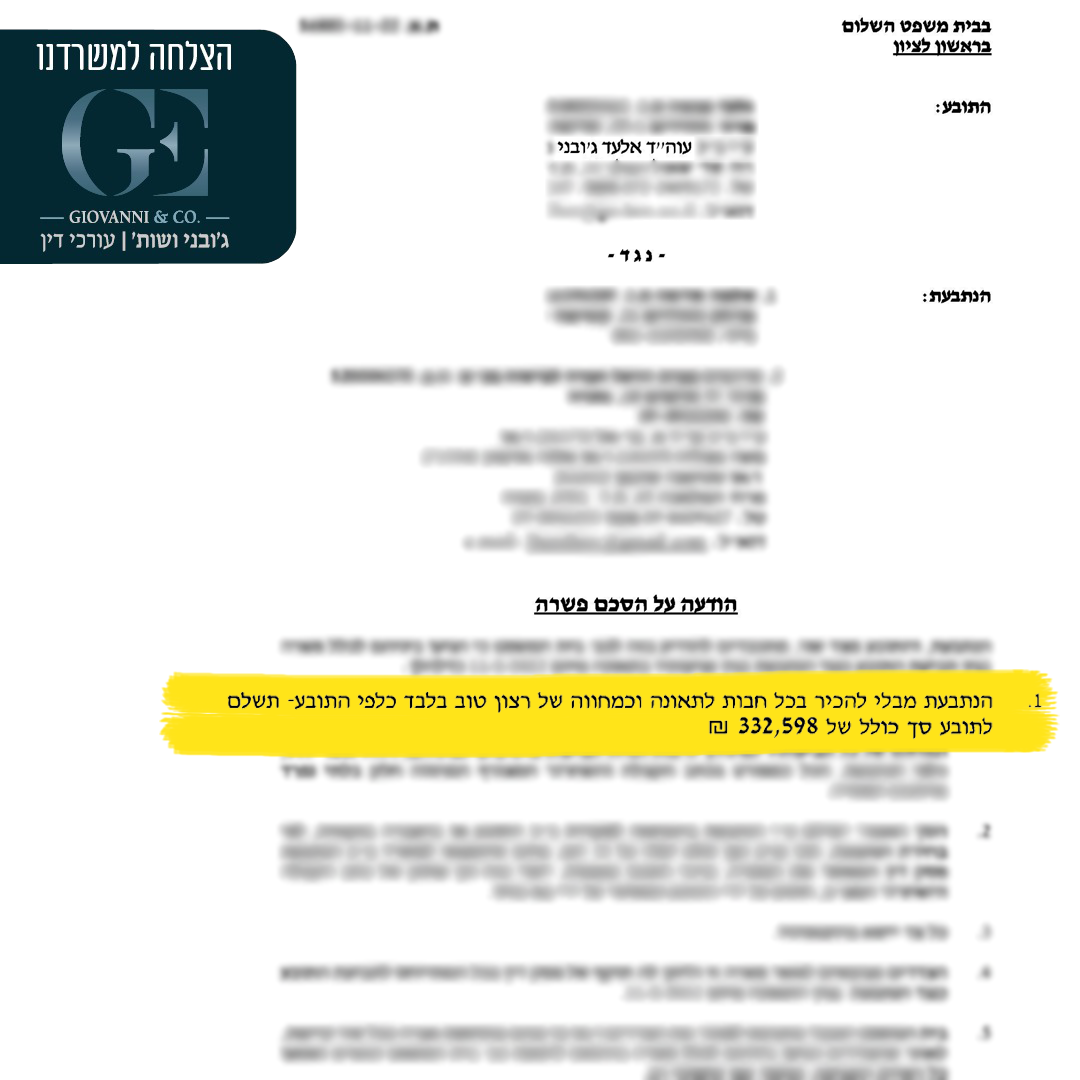

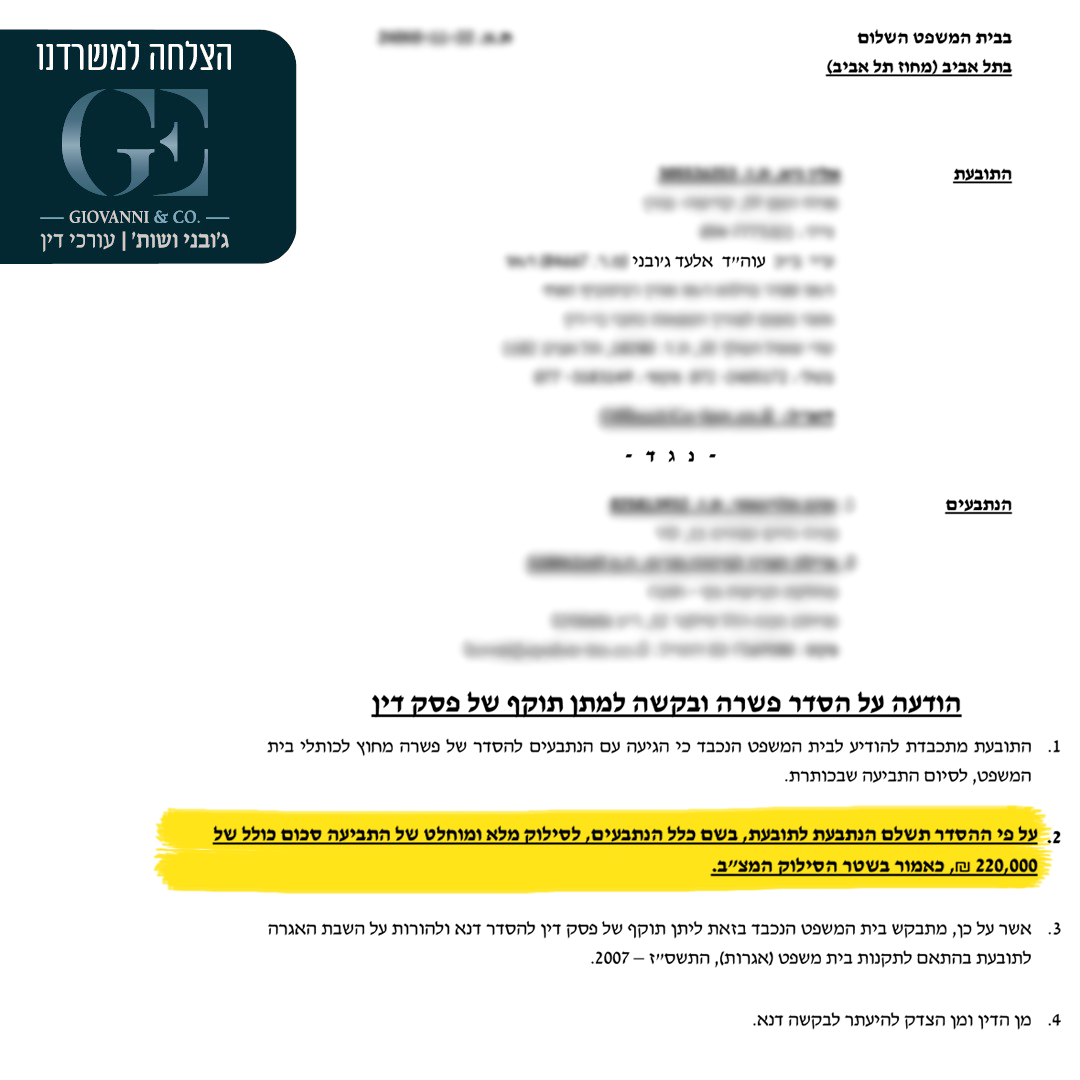

תביעת אובדן כושר עבודה מקרן הפנסיה

במסדרונות המחלקה הנוירולוגית בבית החולים, בחדר הטיפולים של הפיזיותרפיסט, או במרפאת רופא המשפחה – בכל יום נוספים לסטטיסטיקה אנשים שחייהם השתנו בן רגע. מנתח מבריק שידיו רועדות, מהנדסת תוכנה שסובלת מכאבי גב כרוניים, או נהג משאית שעבר אירוע מוחי – כולם מתמודדים עם המציאות החדשה של אובדן כושר עבודה. אך בעוד שהמערכת הרפואית מתמקדת בשיקום הפיזי, קיים מסלול מקביל וחיוני לא פחות – המסלול הכלכלי, שבמרכזו עומדת קרן הפנסיה.

בניגוד לתפיסה הרווחת, הרואה בקרן הפנסיה רק כלי לחיסכון ארוך טווח, היא למעשה מהווה מטריית הגנה רחבה הרבה יותר. כבר משנת 2008, כל קרן פנסיה בישראל מחויבת לכלול רכיב ביטוחי משמעותי המכונה "פנסיית נכות" – מעין רשת ביטחון כלכלית למקרים של אובדן כושר עבודה. זוהי זכות שרבים אינם מודעים לה, ועוד פחות יודעים כיצד לממש אותה באופן מיטבי.

מהי פנסיית נכות ומתי היא רלוונטית?

פנסיית נכות היא למעשה מרכיב ביטוחי מובנה בקרן הפנסיה, המספק הגנה כלכלית במקרה של אובדן כושר עבודה. בשונה מקצבת נכות של הביטוח הלאומי, פנסיית נכות מקרן הפנסיה מתמקדת ביכולת התעסוקתית של האדם ובהשפעת מצבו הרפואי על יכולתו להמשיך בעיסוקו או בעיסוק סביר אחר המתאים להכשרתו ולניסיונו.

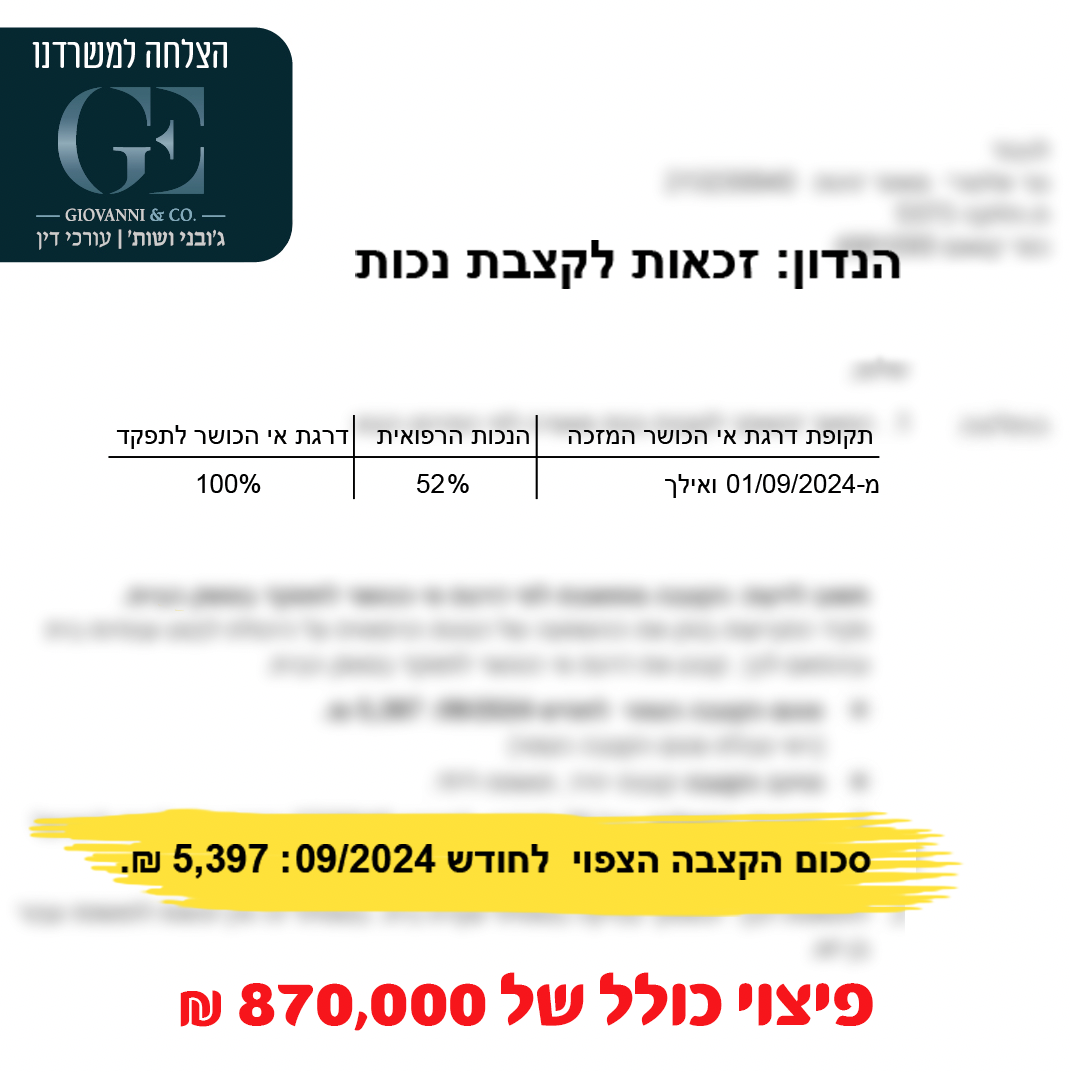

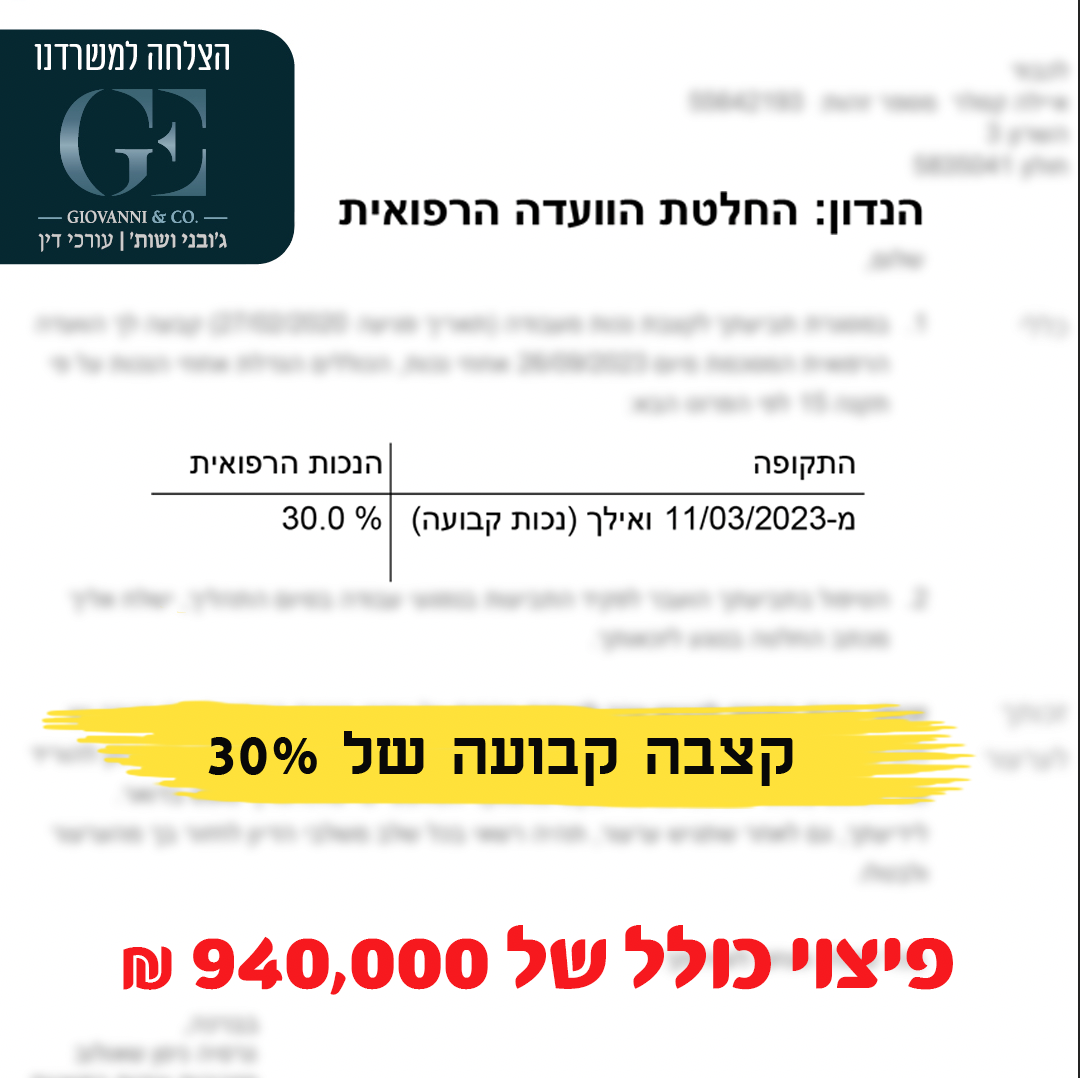

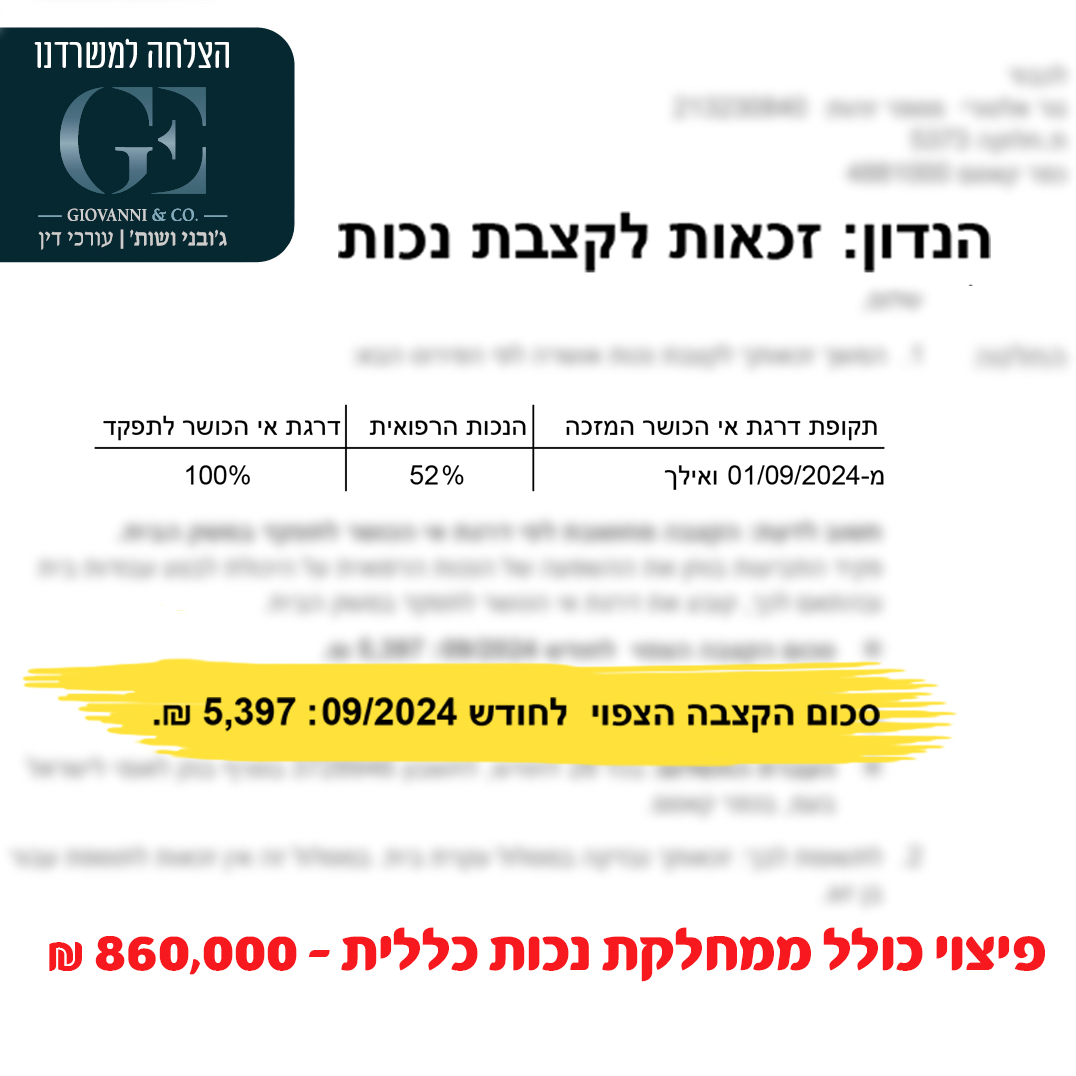

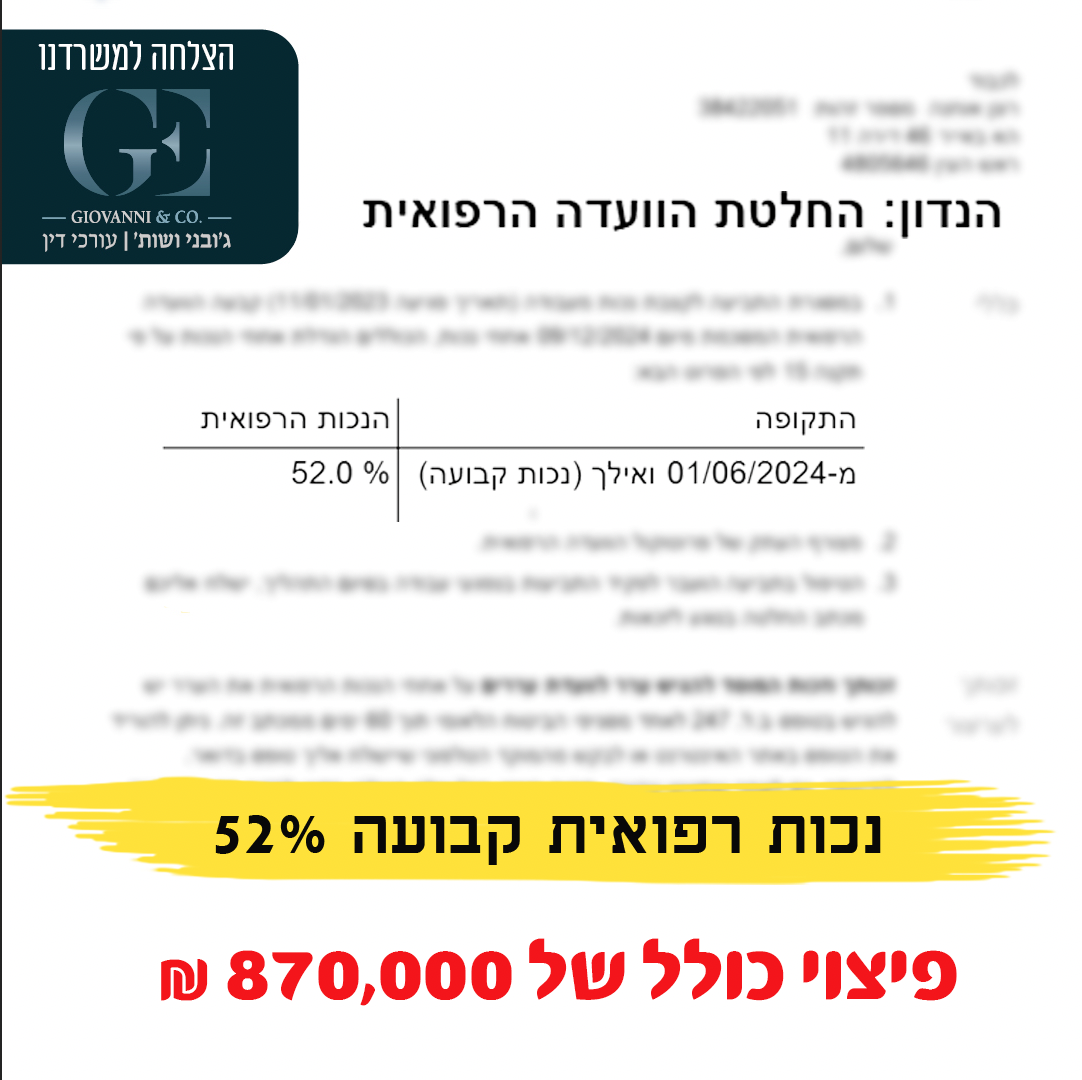

הזכאות לפנסיית נכות מותנית במספר קריטריונים מרכזיים. ראשית, נדרשת פגיעה בכושר העבודה בשיעור של לפחות 25%, הנמשכת למעלה מ-90 ימים רצופים. בנוסף, קיימת תקופת אכשרה של חמש שנים בהן המבוטח נדרש להיות חבר בקרן הפנסיה טרם התרחשות האירוע המזכה. חשוב לציין כי הזכאות מוגבלת עד לגיל הפרישה הקבוע בחוק.

הליך הגשת התביעה והמסמכים הנדרשים

תהליך התביעה מתחיל בהכרה בנכות מטעם המוסד לביטוח לאומי. לאחר קבלת ההכרה בנכות וקביעת אחוזי הנכות, יש להגיש תביעה מסודרת לקרן הפנסיה. התביעה צריכה לכלול מסמכים רפואיים מקיפים, אישורי שכר, וטפסי ויתור על סודיות רפואית. במקרים רבים, תידרש גם עמידה בפני ועדה רפואית מטעם קרן הפנסיה.

גובה הקצבה וחישוב הפיצוי

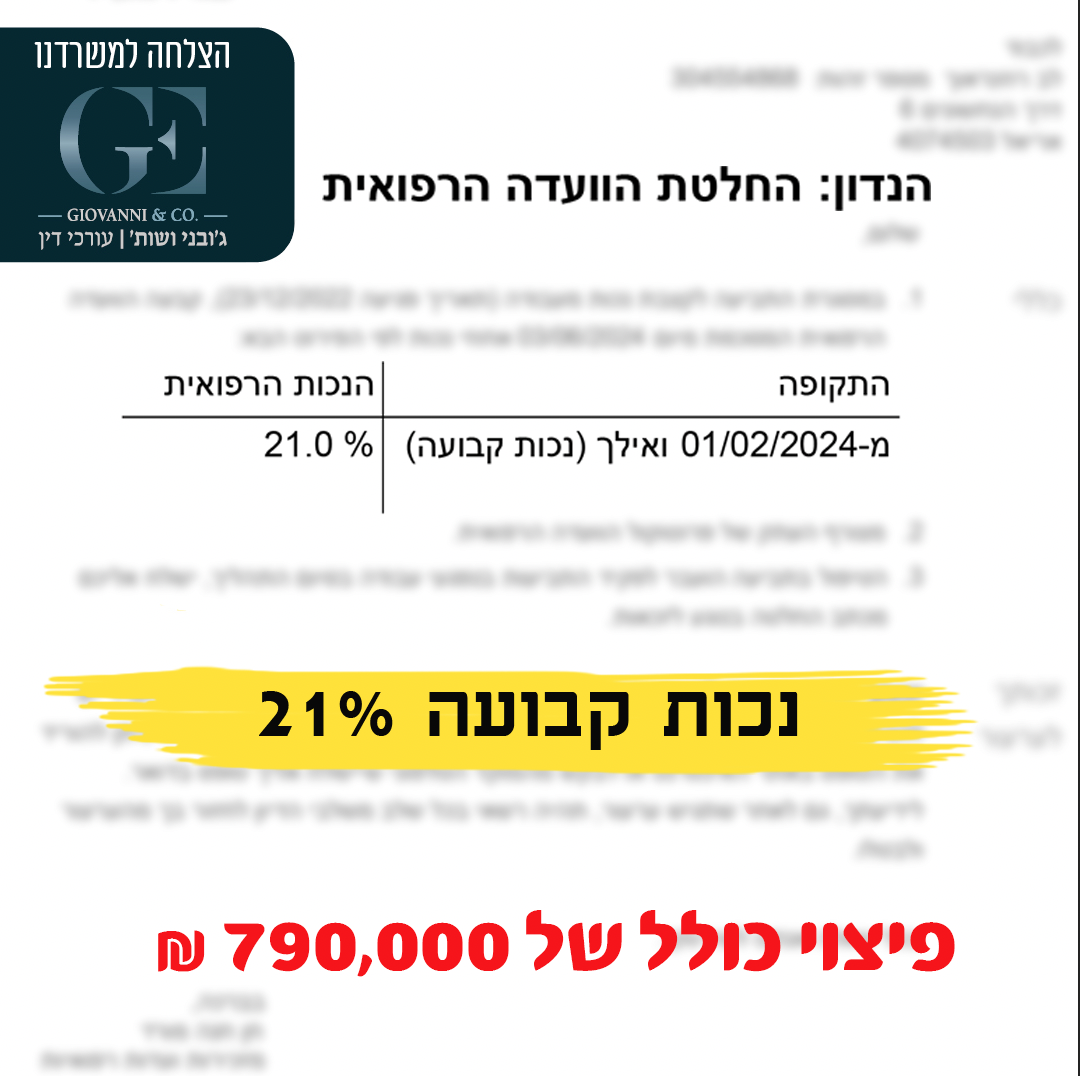

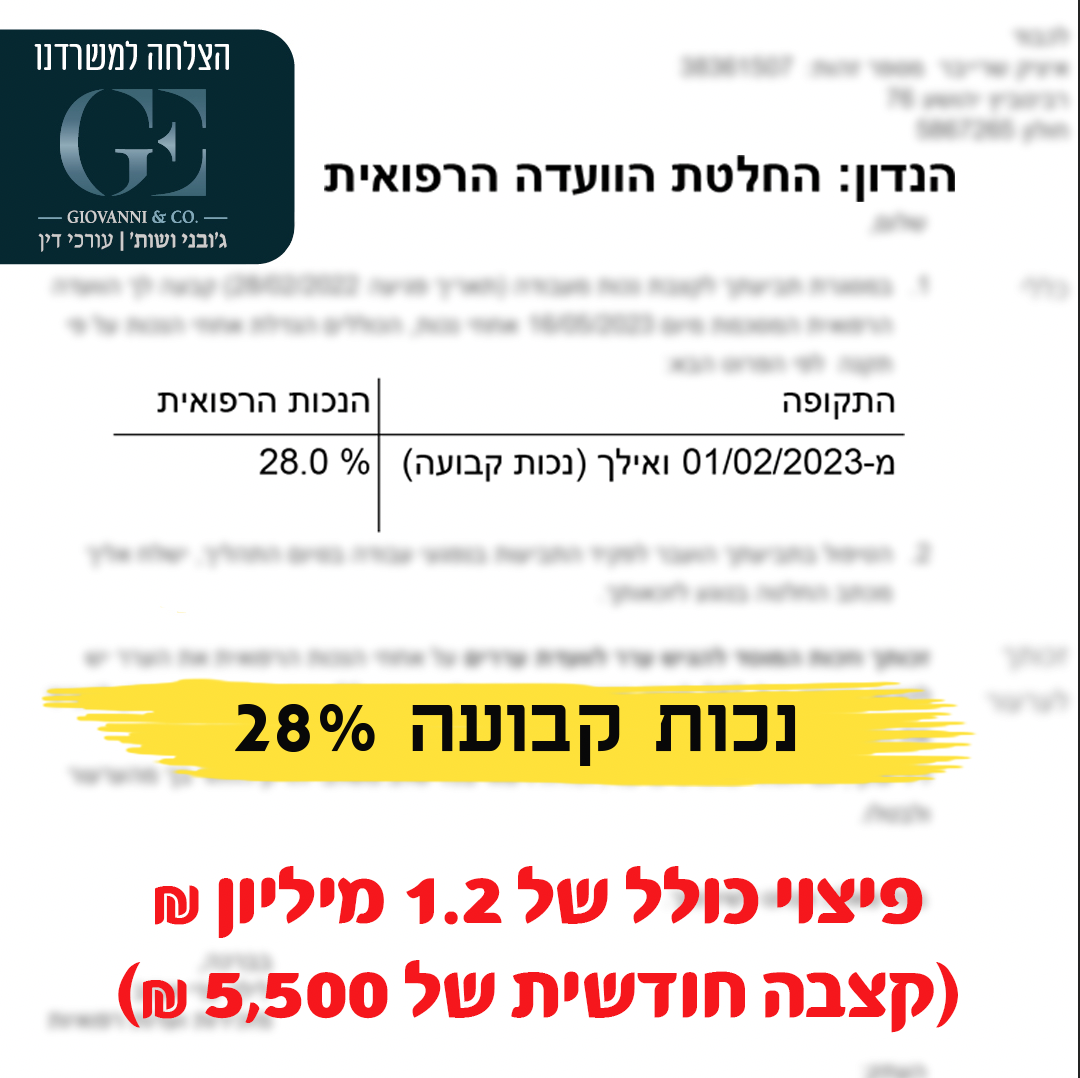

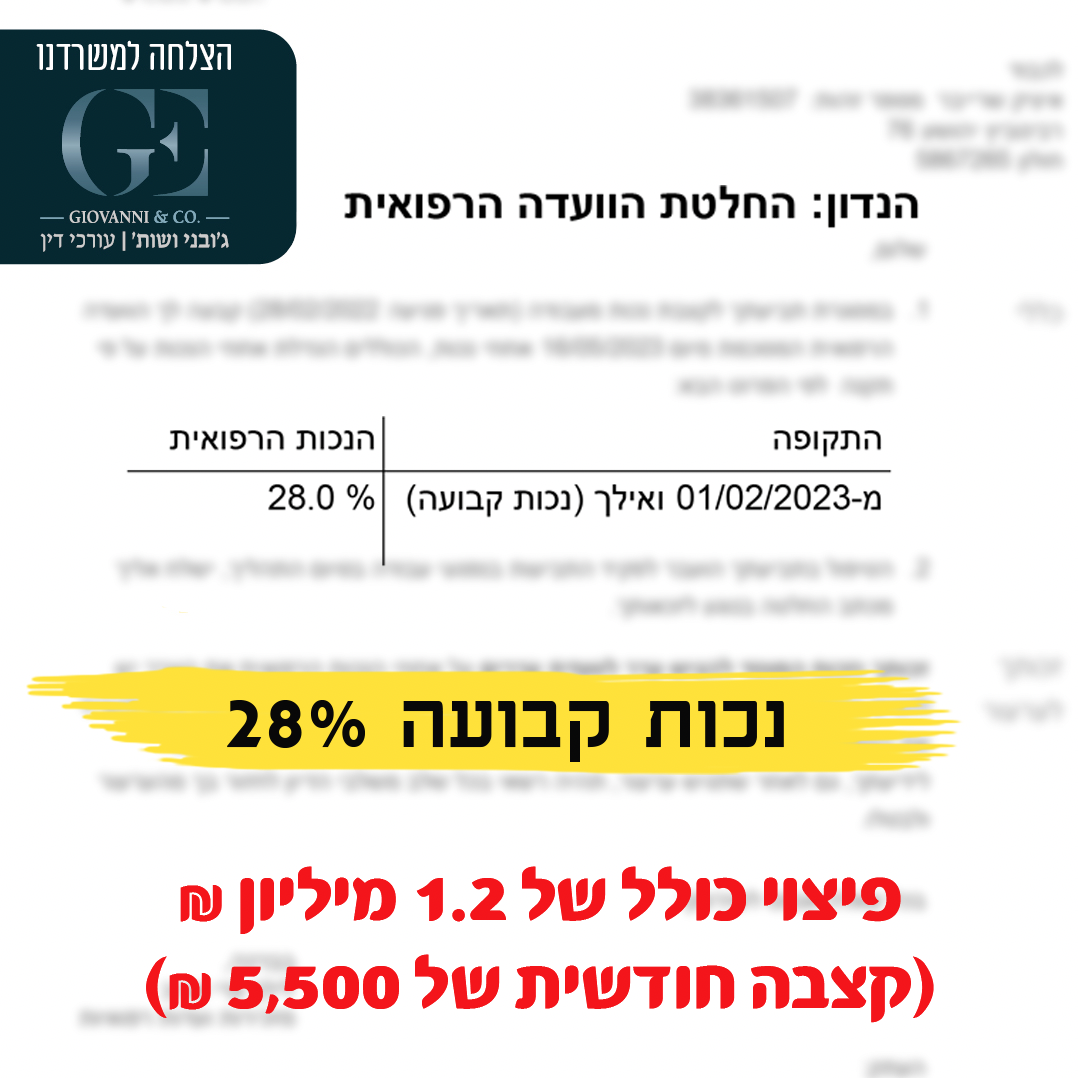

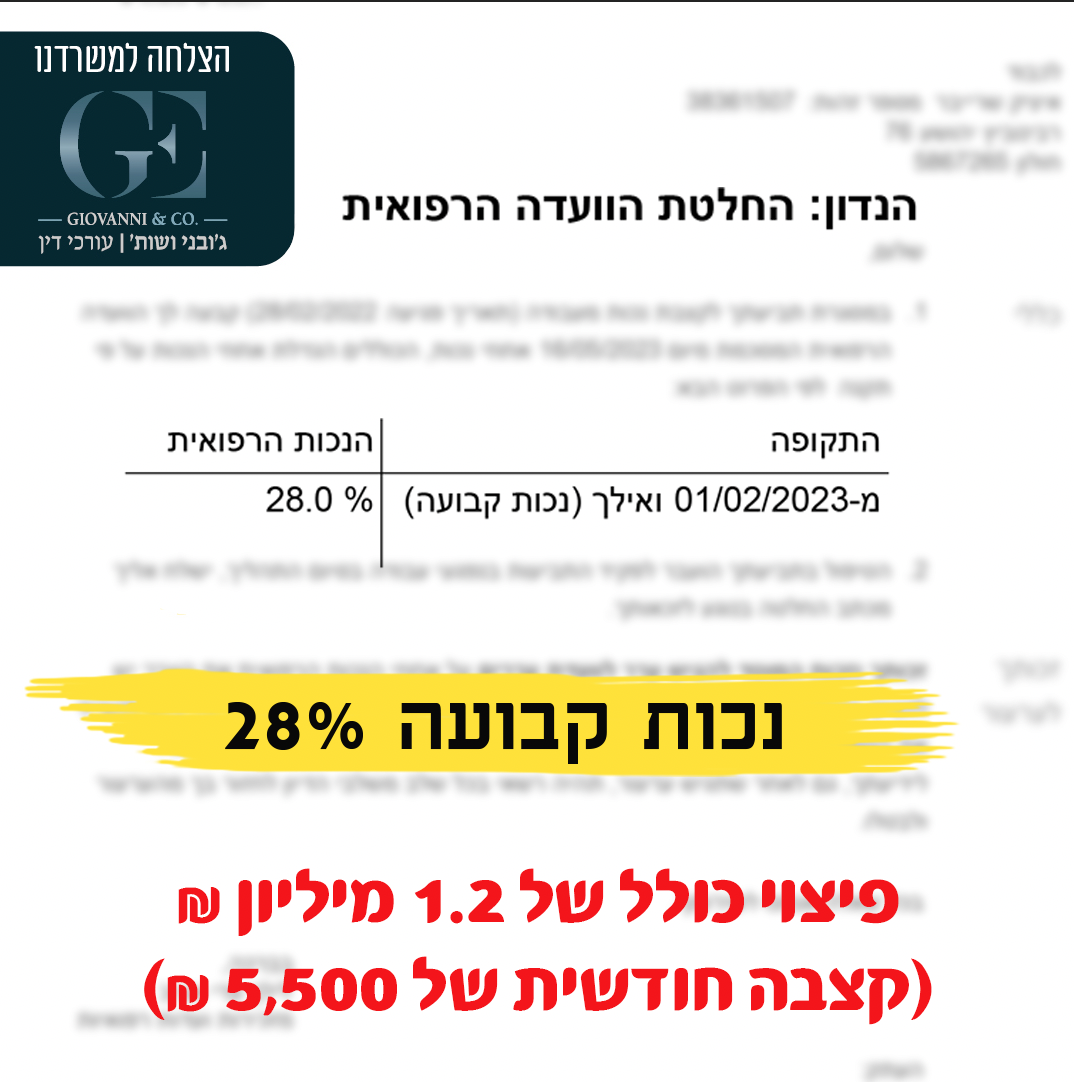

גובה הקצבה נקבע בהתאם לשני פרמטרים מרכזיים: דרגת אי הכושר שנקבעה והשכר המבוטח של העובד. הקצבה יכולה להגיע עד ל-75% מהשכר המבוטח, כאשר מסכום זה מנוכים תשלומי חובה הכוללים ביטוח לאומי, דמי בריאות ומס הכנסה. במקרים של נכות חלקית, הקצבה מחושבת באופן יחסי לאחוזי הנכות שנקבעו.

הזכאות לקצבת נכות מקרן הפנסיה אינה אוטומטית לכל החיים. בשלב ראשון, הקצבה מאושרת לתקופה של עד שנתיים, כאשר בסיומה נדרשת הערכה רפואית מחודשת. בהתאם לממצאי ההערכה, תיקבע המשך הזכאות, שיכולה להימשך עד גיל הפרישה – אז מתחיל המבוטח לקבל קצבת זקנה רגילה.

קיימת אפשרות לקבל פיצוי רטרואקטיבי מקרן הפנסיה, אך זאת בכפוף למספר תנאים. ראשית, יש להוכיח כי מצב אי הכושר התקיים בתקופה הרטרואקטיבית המבוקשת. שנית, התביעה צריכה להיות מוגשת תוך פרק זמן סביר מרגע התרחשות האירוע המזכה. חשוב לציין כי הזכאות הרטרואקטיבית מוגבלת בדרך כלל לתקופה של עד 12 חודשים לפני מועד הגשת התביעה, בכפוף לתקנון הקרן הספציפית.

חברת הביטוח רשאית לזמן את המבוטח לבדיקות רפואיות חוזרות מעת לעת, במטרה להעריך את מצבו הרפואי ואת המשך הזכאות לקצבה. שינוי במצב הרפואי או ביכולת התפקודית עשוי להוביל לעדכון גובה הקצבה או להפסקתה. חשוב להדגיש כי כל שינוי בהחלטת הקרן ניתן לערעור בפני ועדה רפואית לערעורים.

תביעות במקרה של אובדן כושר עבודה חלקי

במקרים של אובדן כושר עבודה חלקי, כאשר המבוטח עדיין מסוגל לעבוד בהיקף מצומצם או בתפקיד שונה, קרן הפנסיה תחשב את הפיצוי באופן יחסי. חשוב להבין כי במקרים אלו, הקרן תבחן את ההכנסה הכוללת מעבודה ומפנסיית הנכות, ועשויה לבצע קיזוזים בהתאם.

הבדלים בין קרן פנסיה לביטוח מנהלים

בהשוואה לביטוח מנהלים, קרן הפנסיה מציבה דרישות מחמירות יותר להוכחת אובדן כושר עבודה. בעוד שביטוח מנהלים מתמקד באובדן היכולת לעסוק בעבודה הספציפית, קרן הפנסיה בוחנת את היכולת לעסוק בכל עבודה סבירה המתאימה לכישורי המבוטח.

סייגים וקשיים במימוש הזכאות

קרנות הפנסיה קבעו מספר מצבים בהם לא תוכר זכאות לפנסיית נכות. בין היתר, מצב רפואי קודם שהוסתר בעת ההצטרפות לקרן, פגיעה מכוונת או פציעה עצמית, השתתפות בפעילות פלילית, שימוש בסמים (למעט תרופות מרשם), וכן מצבים הקשורים להריון ולידה רגילים. בנוסף, במקרים של פגיעות הקשורות לשירות צבאי או פעולות איבה, הטיפול יועבר לגורמים הרלוונטיים כמו משרד הביטחון או המוסד לביטוח לאומי.

חברות הביטוח, מעצם תפקידן כשומרות על הקופה הציבורית, נוקטות לעתים בגישה מחמירה בבחינת תביעות אובדן כושר עבודה. ראשית, חברות הביטוח עשויות לדרוש בדיקות רפואיות חוזרות ונשנות, גם כאשר המצב הרפואי יציב ומתועד היטב. שנית, קיימת נטייה לפרש באופן מצמצם את הגדרת אי הכושר, במיוחד במקרים של נכות חלקית או כאשר קיימת אפשרות תיאורטית לעבודה חלופית. שלישית, חברות הביטוח עשויות להתמקד בפרטים טכניים או בחוסרים בתיעוד הרפואי כעילה לדחיית התביעה או להפחתת שיעור הפיצוי.

לאור המורכבות הרבה בהליך התביעה והאתגרים בהתמודדות מול חברות הביטוח, מומלץ להיעזר בליווי משפטי לצורך הגשת התביעה ועל מנת לוודא את מיצוי הזכויות.